投資を始めたほうがいいのかな?

NISAってやったほうがいいんだよね?

そう思いながらも、

- よくわからない

- なんとなく怖い

- 失敗したらどうしよう

そんな気持ちで一歩踏み出せない人も多いのではないでしょうか。

でも実は、投資よりも先にやるべきことがあります。

それは「生活防衛資金」をつくることです。

生活防衛資金をつくらずに投資を始めてしまうと、うまくいかないだけでなく危険なこともあります。

今回はこんな疑問にお答えしていきます。

- 生活防衛資金ってなに?

- いくらあれば安心?

- なぜ投資より先なの?

失敗しない生活防衛資金の具体的なつくり方についても解説していくので、お金を貯めたい人、将来のお金が不安な人は、ぜひ最後まで読んでくださいね。

生活防衛資金ってなに?なぜ必要なの?

そもそも生活防衛資金ってなに?

生活防衛資金とは、もしもの時でも生活を続けるためのお金です。

例えば

- 病気やケガで入院したとき

- 仕事を辞めることになったとき

- 急に大きなお金が必要になったとき など

大きな出費があったり、収入が一時的に止まったりしたとき、まず頼るべきは生活防衛資金です。

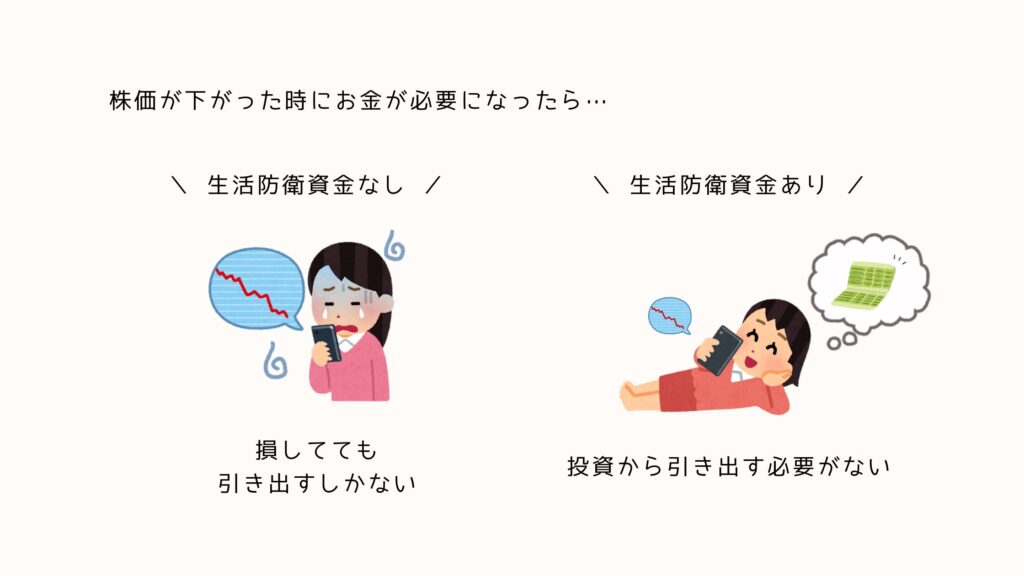

生活防衛資金がないまま投資をすると、万が一のときに使うお金まで投資に回してしまうことになります。

その場合、株価が下がったタイミングでお金が必要になったときに、株価が上がるのを待つという選択ができません。

株価が下がったタイミングでお金を引き出せば、損をしてしまうことになります。

ひとみん

ひとみん株価は誰にも予想できないからこそ、下がったタイミングでお金が必要になる可能性は大いにあります。

投資で損をしないためにも、

すぐに生活が崩れることがないようにするためにも、

生活防衛資金は必要です。

生活防衛資金を貯めると、次のようなメリットがあります。

- 病気やケガのときのお金に困らない

- 失業しても3〜6ヶ月は生活できる

- 結婚・出産ラッシュにも焦らず対応できる

- 投資で間違った判断をせずに済む

1つずつ見ていきましょう。

生活防衛資金のメリット① 病気やケガのときのお金に困らない

病気やケガをすると、入院費や治療費が必要になるうえに、働けない間は収入が減ってしまいます。

そんな時に生活防衛資金があれば、すぐにお金に困ることはないでしょう。

NISAなど投資に回したお金は、次のような理由で病気やケガの備えには向いていません。

- 病気やケガのときに株価が下がっているかもしれない

- 現金として引き出すのに時間がかかることもある

また「公的保障+生活防衛資金」で備えることができれば、医療保険が不要になる場合も多いです。

毎月の保険料を払わなくてよくなった分をNISAの積み立てに回せば、貯まるスピードはかなりアップしそうですね。

生活防衛資金のメリット② 失業しても3〜6ヶ月は生活できる

急に会社を辞めることになった場合でも、生活防衛資金があればしばらくは生活に困りません。

失業保険をもらえる場合でも、もらえるまでに時間がかかることもあるので、それまでのつなぎとしても生活防衛資金は役立ちます。

また会社の人間関係が嫌で辞めたい、転職したいと思った時に「とりあえず辞める」という選択がしやすくなるのも、大きなメリットです。

辞めたくても生活防衛資金がないと、お金が不安で辞められない…

そんなのつらい!

次のようなメリットも人によってはあるでしょう。

- 焦らず転職活動ができて、結果的に転職がうまくいく

- ストレスによる散財を防げる

- 精神的に病むのを防げる

ひとみん

ひとみんメンタルの安定を優先できるのはとても心強いですね。

生活防衛資金のメリット③ 結婚・出産ラッシュにも焦らず対応できる

20代後半〜30代になると、友人や同僚が結婚したり出産したり、お祝いごとが多くなることもあります。

お祝いしたい気持ちはあっても、ご祝儀が続くとかなりの出費になるので生活が苦しくなるかもしれません。

生活防衛資金があればお祝いごとが続いても生活費に影響はないので、いつでも心の底から「おめでとう!」と言えますね。

大切な友人のお祝いに自分のお金の心配なんてしたくない

生活防衛資金のメリット④ 投資で間違った判断をせずに済む

投資を始めたばかりの頃は特に、

株価が上がったり下がったりするたびに、

メンタルまで上がったり下がったりしてしまいます。

株価が下がったからと焦って株を売ってしまえば、損をする可能性が高いです。

特にNISAの積み立ては長い期間続けることが大切なので、焦って売るのは間違った判断と言えるでしょう。

株価は必ず上下するものです。

「株価が下がっても、もしもの時は生活防衛資金があるから大丈夫」という状態をつくっておけば、メンタルが振り回されることもなく、間違った判断に走らずに済みます。

生活防衛資金は「お金の安心」だけでなく、「心の安心」をつくる土台にもなるものなんです。

投資を始める前に、まずはしっかり土台を作ることが大切です。

生活防衛資金はいくらあれば安心?目安の考え方

じゃあその生活防衛資金って、いくらあればいいの?

生活防衛資金の目安は、生活費の3〜6ヶ月分と言われています。

しかし、いきなり6ヶ月分を目指そうとするのは正直しんどいです。

いっぱい節約しなきゃ!って苦しくなりそう…

節約をがんばりすぎて、ストレスで散財してしまっては本末転倒ですよね。

まずは3ヶ月分をゴールに貯金をスタートするのがおすすめです。

「自分の生活費がどれくらいかわからない」という人は、ざっくりでいいので1ヶ月分の家計簿をつけてみましょう。

「最低でもこれくらいあれば1ヶ月生活できる」という金額がわかればOKです。

ただ、一人暮らしと実家暮らしでは必要な生活費がちがうので、それぞれの場合に必要な生活防衛資金をチェックしてみましょう。

一人暮らしの場合の生活防衛資金

たとえば一人暮らしで、毎月の手取りが17〜20万円くらいの場合。

毎月の生活費が15万円だとすると…

- 15万円 × 3ヶ月 = 45万円

- 15万円 × 6ヶ月 = 90万円

つまり、45万円が最初の目標になります。

目標を45万円に設定した場合、貯まるまでの期間は次のとおりになります。

- 毎月1万円 → 約3年9ヶ月

- 毎月2万円 → 約1年11ヶ月

- 毎月3万円 → 約1年3ヶ月

ひとみん毎月2万円ずつ貯められれば、約2年で到達できますね

思ったより現実的かも

ボーナスからも生活防衛資金に回せれば、貯まるスピードはもっと早くなります。

実家暮らしの場合の生活防衛資金

実家暮らしで生活費が月7万円と仮定した場合。

- 7万円 × 3ヶ月 = 21万円

- 7万円 × 6ヶ月 = 42万円

最初の目標は20万円台になります。

実家にいる間は固定費が低い分、生活防衛資金を作りやすい時期です。

ひとみん実は、私が生活防衛資金を貯めたのは一人暮らしを始める前、実家にいる時期なんです。

もちろん実家暮らしの間は親に生活費を渡していましたが、やはり一人暮らしと比べると自由なお金が多く、まさに貯め時でした。

あのとき準備していたからこそ、今も安心して生活できているんだなと実感しています。

生活防衛資金は焦って貯める必要はありません。

むしろ無理な節約や貯蓄をすると、すぐに挫折してしまったり、ストレスから散財してしまったり、うまくいかないことが多いです。

まずは生活費の3ヶ月分を目標に「月1万円ずつ」から始めてみましょう。

「もう少し月の貯金額を増やせそう」と思ったときに増やせば大丈夫です。

投資よりも先に生活防衛資金を準備してほしい理由

でも早く投資は始めたほうがいいって聞くよ?

たしかに投資は長く続けるほど損をしにくく、有利と言われています。

でも、生活防衛資金がないまま始めるとどうなるでしょうか。

- 相場が下がったときに怖くなる

- 生活費が足りなくなりそうで売ってしまう

- 「やっぱり無理」とやめてしまう

初心者が投資で失敗しないためには“長く続けること”が大切です。

そして長く続けるためには「ほったらかしにする勇気」が必要だと私は考えています。

私が投資(NISA)を始めたのはちょうどコロナ禍になる直前でした。

初めて入れた1万円があっという間に8,000円になってしまったんです。

でも先に生活防衛資金を貯めていたので生活費に影響はありませんし、相場は上がったり下がったりするものだと覚悟もしていました。

だからこそ「ほったらかし」にすることができたんです。

マイナスから始まった私のNISAも、6年経った今では200万円以上の運用益になりました。

生活防衛資金という土台なしで投資を始めても、特に初心者はすぐにやめてしまうことが多いです。

初心者でも成功しやすい投資のルール

- 相場が下がっても慌てない

- すぐに売らない

- ほったらかしで長く続ける

投資を長く続けるためにも、まずは生活防衛資金という土台をコツコツ積み上げることが大切です。。

生活防衛資金は“使う貯金”と分けて管理。混ぜるな危険!

生活防衛資金は、旅行やごほうびのためのお金とは目的が違います。

お金が貯まったら旅行も行きたいし…

その気持ちも、とても大事です。

でも生活防衛資金は“万が一専用”の貯金なので、旅行や楽しみのために使うのはおすすめしません。

いざというときに迷わず使うためにも、生活防衛資金は普段使う口座や楽しみのための貯金とは分けて管理するのがおすすめです。

方法としては次のようなやり方があります。

- 口座を分ける

- 口座内で目的ごとに分けられる口座を使う

- アプリで口座内の残高を分けて管理する

私は3つめの方法で分けていますが、2つめの口座内で目的ごとに分けられる口座を使うのもおすすめです。

銀行によってできるところとできないところがあるので確認してみましょう。

例えば住信SBIネット銀行には「目的別口座」という機能があり、1つの口座の中で最大10個までお金を分けて管理できます。

気になる人はチェックしてみてくださいね。

また、生活防衛資金の置き場所は普通預金がおすすめです。

「定期預金の方が金利が高いから」と思うかもしれませんが、生活防衛資金については増やすことよりも「いつでも引き出せる安心」を優先します。

定期預金の場合、いざお金が必要なときに銀行窓口が開いていないとお金が引き出せません。

普通預金でも金利が高いネット銀行もあるので、こちらを活用するのもいいでしょう。

ひとみんちなみに私は「楽天銀行」と「あおぞら銀行のBANK口座」を使っています。

こちらも気になる方はチェックしてみてくださいね。

まずはここから。今日からできる小さな一歩

やっぱり生活防衛資金ってあった方がいいんだな…

でも貯められるか不安

そう思った方もいるかもしれませんが、大丈夫です。

誰だっていきなり大きな金額を貯めることなんてできません。

コツコツ続けることが大切です。

まずは、次のことから始めてみましょう。

- 自分の毎月の生活費を知る

- 生活費の3ヶ月分を計算してみる

- 毎月いくらなら積み立てられそうか考える

- 生活防衛資金用の口座を1つ決める

今すぐ投資を始めて利益を出したいという気持ちもわかりますが、投資に「焦り」は禁物です。

ひとみん焦りは失敗のもとです!

いつもの生活を守るためにも、

投資で損をしないためにも、

まずは「生活防衛資金」という安心の土台づくりからやっていきましょう。

コメント