みなさんは安心できる医療保険の「最低限」がどれくらいか知っていますか?

たくさん保障があれば安心だけど…

その分保険料が高くて負担が大きくなる

はっきり言うと、生活費の3〜6ヶ月分くらいの十分な貯金があれば、医療保険に入らなくても万が一に備えることはできます。

しかし、まだ貯金があまり貯まっていない人は備えが十分とは言えず、不安ですよね。

前回の記事では、手取り17万円の人が1ヶ月入院した場合、実際にいくら足りなくなるのかをシミュレーションしました。

その結果わかったのは、次のような現実でした。

- 公的保障はかなり手厚い

- それでも自己負担はゼロではない

- 不足額は約8万円〜22万円程度であること

思ったより少なかったけど、

今の貯金だとやっぱり不安だな…

「備えられそうな金額」であっても、「今すぐポンっと準備できる金額」というわけではありません。

ひとみん

ひとみん時間をかけてコツコツ貯金していくしかないですね…。

でもそのコツコツ貯金をしている間に万が一が起きたら?と考えるとゾッとしますよね。

そこで今回は、貯金が十分に貯まるまでの間に入る「最低限の医療保険」について解説します。

「具体的なおすすめの保険」というよりも、「最低限ここまで入っておけば、これくらいの安心感があるよ」ということをお伝えしていきます。

これから先、保険に入っても入らなくても役に立つ知識なので、ぜひ最後まで読んでみてください。

この記事はこんな人におすすめ

- 貯金が少なくて不安

- 医療保険が高いと感じている

- 何を削ればいいかわからない

貯金が少ない今、医療保険は必要?

そもそも医療保険に入る必要があるのか疑問に感じる人もいるでしょう。

結論からお伝えすると、生活費の3〜6ヶ月分の貯金がない場合は医療保険に入った方が安心です。

ひとみんただし、“最低限”で十分だと私は考えています。

保険は「安心をお金で買うもの」だからこそ、ムダな保障にお金を払う必要はありません。

病気になったらどうしようと不安になる気持ちはよくわかります。

しかし、保険に入ったからといって病気にかからないわけでも、病気が絶対に治るわけでもありません。

「お金がもらえる」だけです。

当たり前のことじゃん

そう思ったかもしれませんが、「保険=安心」という式が「安心、つまり病気になっても平気!」という考えに脳内変換されてしまいがちです。

ここは認識をしっかりしておきましょう。

医療保険は、

- 入れば病気が治るのではなく

- 病気やケガのときにお金がもらえるものです。

特に「まだ貯金が少ない時期」は大きな医療費に備えることが難しいでしょう。

そんな時期に役に立つのが「医療保険」なんです。

「みんな入るべきもの」「一生入るのが当たり前」ではなく、

「お金に不安がある時期に頼るもの」というイメージを持っておいてください。

保険って入るのが当たり前だと思ってた

そう思っている方は多いですが、必要な人が必要な時期に入るのが保険の正しい使い方なんです。

医療保険の「最低限」はこの3つだけ

では貯金が少ない時期に頼る保険として、どれくらいの保障があれば「最低限」と言えるのでしょうか。

「最低限」とは、「公的保障+少額の医療保険」で足りない医療費や生活費を埋められる状態のことをいいます。

私が考える最低限のラインは、次の3つです。

- 入院給付金:日額5,000円

- 手術給付金:入院給付金の10倍程度

- 先進医療特約はつける

それ以上は、今の段階では優先度は高くないと考えています。

3つの内容をそれぞれチェックしていきましょう。

最低限の保険① 入院給付金:5,000円

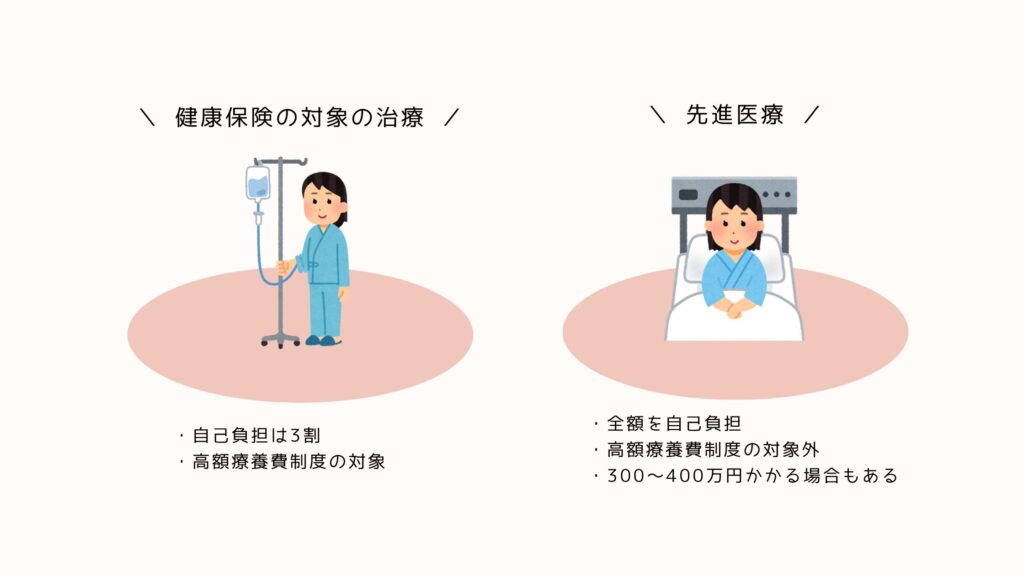

日本には高額療養費制度があります。

高額療養費制度とは、1ヶ月の医療費を一定の金額までしか払わなくていい制度のことです。

そのため、入院費が何十万円、何百万円と無限にかかることはありません。

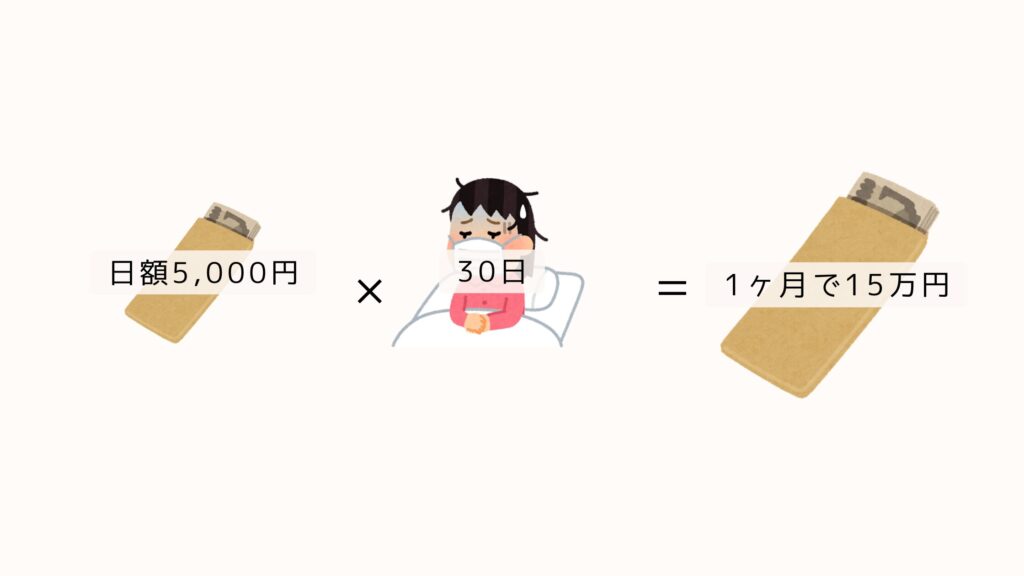

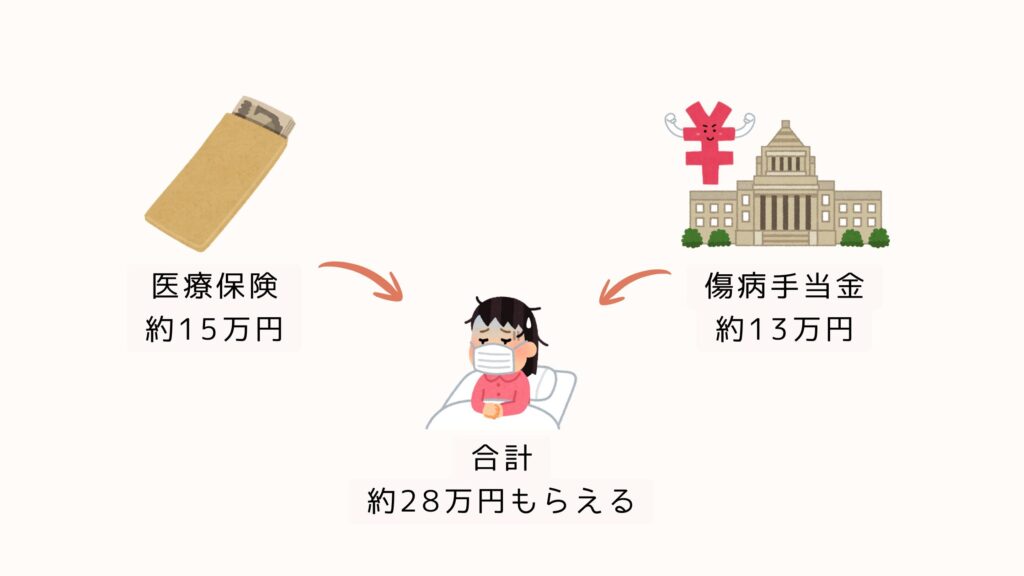

日額5,000円がもらえるプランなら、1ヶ月に15万円貰える計算になります。

15万円だとちょっと不安かも…

ひとみんもう1つの公的保障も活用しましょう。

病気やケガで働けない状態が続いた場合、傷病手当金という制度を使ってお金をもらうことができます。

もらえる金額は収入の約3分の2です。

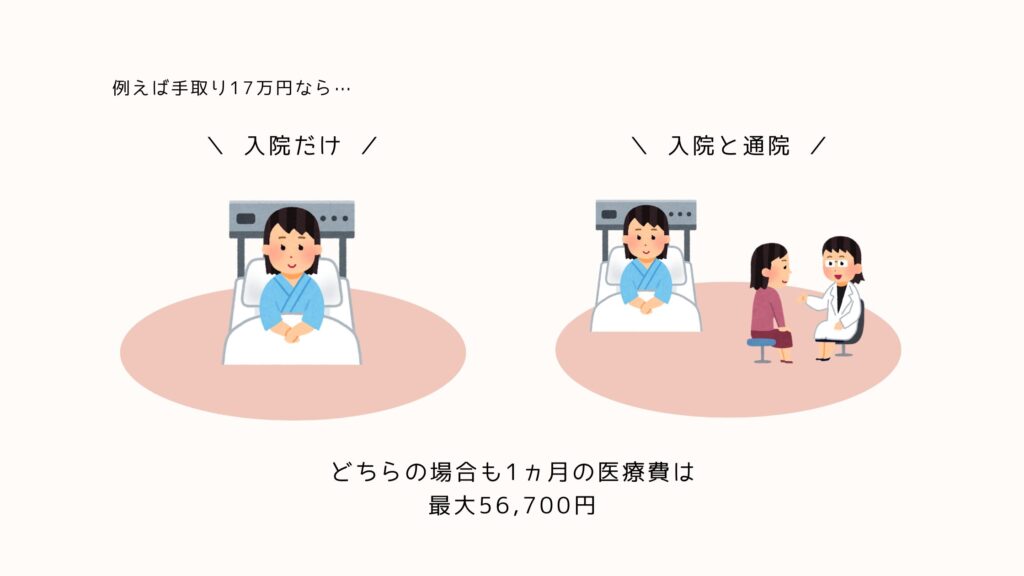

例えば手取り17万円の人が1ヶ月入院した場合、1ヶ月に約13万円の傷病手当金が受け取れます。

- 実際の支給額は給与や支給日数によって異なります

- 傷病手当金は会社員など健康保険加入者が対象です

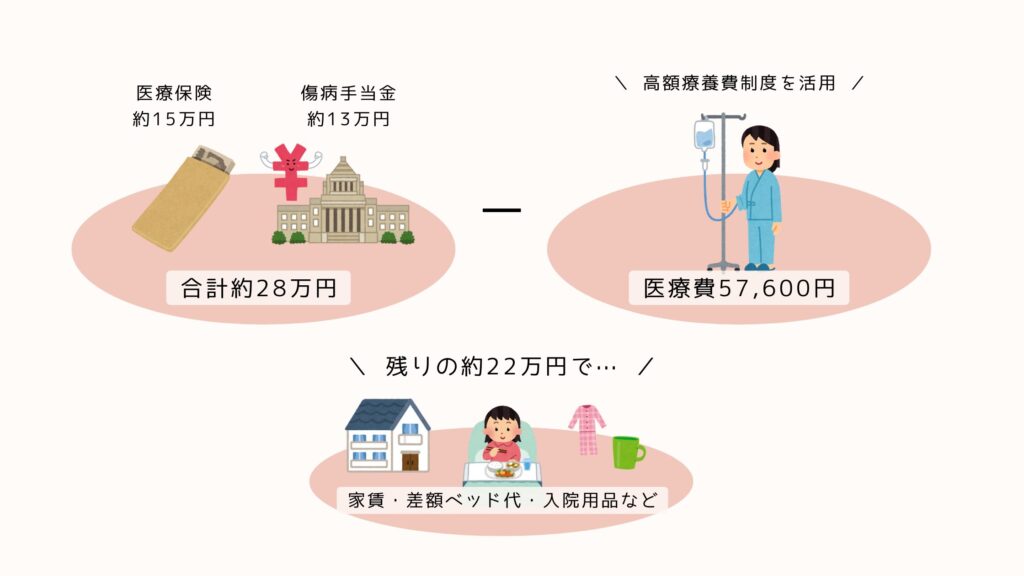

医療保険の入院給付金15万円と、

傷病手当金の約13万円を合計すると、

1ヶ月に約28万円もらえることになりますね。

ちなみに、手取り17万円の人が高額療養費制度を使えば、1ヶ月にかかる医療費は最大57,600円で、それ以上かかることはありません。

28万円から57,600円を引くと、残りは約22万円になります。

- 家賃などいつもの生活費

- 入院時に必要な日用品

- 差額ベッド代や食事代

このあたりも十分カバーできるでしょう。

入院給付金は日額5,000円でもしっかり備えられそうですね。

最低限の保険② 手術給付金

入院給付金があれば十分に感じますが、手術給付金についても「入院給付金の10倍」くらいのものをつけておくと安心です。

というのも、入院をしない日帰り手術の場合、入院給付金は受け取れません。

手術をすればそれなりにお金はかかるので、保険がまったく出ないというのは苦しいですよね。

なので手術給付金はつけておいた方が安心です。

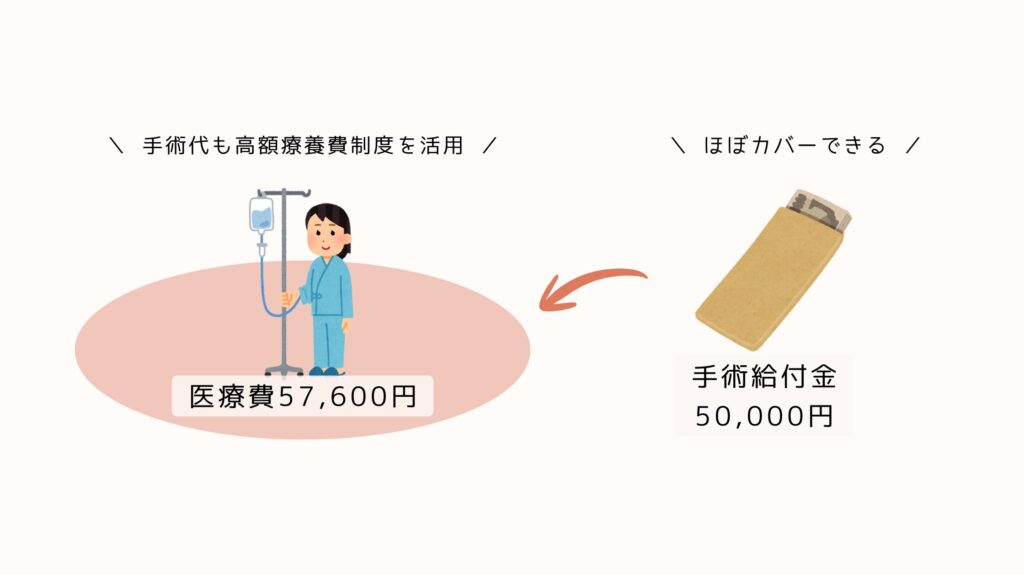

手術代がかかると言っても、高額療養費制度を活用すれば費用は十分抑えられます。

例えば手取り17万円くらいの人であれば、1ヶ月の医療費は57,600円までしかかかりません。

入院給付金5,000円の10倍、つまり5万円の手術給付金がもらえれば十分カバーできそうですね。

最低限の保険② 先進医療特約

先進医療とは、ざっくり言うと新しい治療法のことです。

その新しさゆえに、まだ公的医療保険の対象になっていません。

公的医療保険とは、私たち国民が全員加入している「健康保険」のことです。

その健康保険の対象になっている通常の治療であれば、自己負担は30%だけで済みますし、高額療養費制度も使えるので、かなり自己負担額を抑えることができます。

しかし先進医療は健康保険の対象になっていないため、全額を自己負担しなければなりません。

そんな先進医療の中には、300万〜400万円かかる治療もあります。

400万円…?!

ひとみん貯金が少ないうちは先進医療特約もセットにしておいたほうが安心ですね。

先進医療がそんなに高いなら、貯金が貯まってもやっぱり保険は必要なのでは?

こう感じた人もいるでしょう。

たしかに金額だけ見ると大きいですが、先進医療を使う確率はかなり低めです。

1年間に実施される、先進医療の件数は約2〜3万人ほどとなっています。

日本の人口は約1億2,000万人なので、単純計算すると、年間およそ0.02%前後の人しか先進医療を使っていません。

若い世代だと、さらに低い傾向にあります。

先進医療特約の保険料は、月100円前後のことが多いです。

この金額で備えられるのであればコストパフォーマンスは比較的高いと言えます。

ただし、先進医療特約だけに加入することはできません。

通常の医療保険に加入したうえで、プラス100円前後を払う必要があるので、数千円の保険料をずーっと払い続けることになります。

イメージとしては次のような感じです。

- 医療保険に入るなら先進医療特約はつけた方がコスパ良い◎

- 先進医療特約のために医療保険に入るのはコスパ悪い△

医療保険はあくまで「貯金が少ないうちに頼るもの」です。

貯金が十分に貯まったら、保険料として払っていた数千円を貯金やNISAに回して貯めるスピードをアップさせます。

そうすれば将来的に400万円を貯めることはできるでしょう。

入らなくていい保険の代表例

最低限の保険に入ることを考えるうえで、ここが一番大事なポイントです。

保険を選ぶとき、さまざまなプランを見ているとすべて必要に思えてきてしまいます。

しかし、手厚すぎる保険に加入すれば保険料は高くなるので、最低限の保険を選ぶためにも入らなくていい保険も知っておきましょう。

入らなくていい保険の代表例は次の2つです。

- 特約が多すぎるプラン

- 貯蓄型医療保険

それぞれの内容と理由をみていきましょう。

入らなくていい保険① 特約が多すぎるプラン

医療保険にはさまざまな特約がありますが、不安だからと何でもかんでも付ければいいというわけではありません。

これから紹介する特約はつけなくてもOKな場合がほとんどです。

理由も合わせて紹介していきます。

入院一時金特約

- 入院したときにまとまったお金がもらえる特約

入院給付金で十分カバーできるからなくてもOKです。

通院特約

通院特約はさすがにあったほうがいいんじゃない?

ひとみん実は「通院だけ」ではお金がもらえないんです…

- 入院後の通院のみ対象

- 入院前後◯日以内が対象 など

入院しないともらえない場合がほとんどで、通院だけで完結する治療ではもらえません。

それなら入院給付金があれば十分なので、つけなくてOKです。

入院後の通院についても高額療養費制度の対象になるので、1ヶ月に「入院+通院」をしても医療費が上限を超えることはありません。

特定の病気や治療が対象の特約

- 生活習慣病入院特約

- 女性疾病入院特約

- がん診断時特約

- 抗がん剤・ホルモン剤治療特約

- 特定疾病(三大疾病)特約

特定の病気や治療が対象になっている特約は、その病気にかかったり治療をしたりしないともらえません。

どんな病気にかかり、どんな治療が必要になるかは誰にも予想できないですよね。

だからこそ、まずは基本の保障を優先すればOKです。

もちろん、どうしても不安が強い場合は“安心代”として選ぶのも一つの考え方です。

ひとみんメンタルの安定も大切ですからね。

ただその場合は「最低限の保険でも十分だけど、どうしても不安だからこの特約をつけた」という特約をつけた理由はハッキリ覚えておきましょう。

「何のためにお金を払っているか」ということを自覚するのはとても大事なことです。

入らなくていい保険② 貯蓄型医療保険

貯蓄型医療保険とは、病気やケガの保障だけでなく、条件を満たせば保険料の一部が返ってくる、貯蓄機能つきの保険のことです。

保険料の一部が返ってくる条件には次のようなものがあります。

- 祝い金

病気やケガなどによる給付金を一定期間受け取っていない場合にもらえる。

- 解約返戻金

保険を解約したときにもらえる。

- 保険料が戻ってくる

一定の年齢まで保険料を払い続けると、払い込んだ保険料が戻ってくる。

「病気やケガ以外でもお金がもらえる」って聞くとお得なように感じますが、保険料はその分高くなります。

また、条件を満たさなければお金は返ってきませんし、払った保険料の全額が返ってくるわけではありません。

ひとみん割高な手数料が引かれているなんてことも…。

保険はあくまで万が一のための「保障」です。

お金を積み立てる「資産形成」は保険とは別でやりましょう。

目的が違うものを一緒にすると、損する可能性は高くなります。

保険は保険、

貯蓄は貯蓄か~

積立をするなら金利の高い銀行に預けたり、NISAを始めたり、「資産形成」として正しい手段を選ぶようにしましょう。

医療保険の保険料の目安は、月1,000円〜2,000円台くらいです。

3,000円を超えている場合は、ムダな特約が付いていたり貯蓄型になっていたりするかもしれません。

ひとみん内容を一度確認してみましょう。

医療保険は“ずっと入るもの”じゃない

医療保険の役割は、病気やケガのときに公的保障だけじゃ足りない分をカバーすることです。

- 保険は一生入り続けるもの

- 若いうちに入ったら保険料が安いからお得

このような考え方とは今日でさよならしましょう。

十分な貯金があれば「公的保障+貯金」で備えることは可能です。

その貯金が貯まるまでの間に医療保険に頼るのは賢い選択ですが、ここで保険料の高いプランを選んでしまうと貯まるスピードは一気に遅くなります。

今回紹介したポイントを押さえて医療保険を選べば、最低限の保険料を払いつつ貯金を貯めることも難しくなくなるでしょう。

最低限つける保障

- 入院給付金:日額5,000円

- 手術給付金:入院給付金の10倍程度

- 先進医療特約はつける

つけなくていい保障

- 特約が多すぎるプラン

- 貯蓄型医療保険

保険料の目安

- 月1,000円~2,000円台

- 3,000円超えたら要確認

繰り返しお伝えしますが、医療保険に入ったからといって病気が必ず治るわけではありません。

病気やケガのときに「お金がもらえる」だけです。

また、保険と貯蓄を1つの保険でやろうとすると損をする可能性が高くなります。

保険は保険、貯蓄は預金やNISAなど、それぞれにピッタリの手段を選ぶようにしましょう。

- 貯金が少ないうちは、最低限の医療保険に加入しながら貯金をしっかり貯める

- 生活費の3~6ヶ月分が貯まったら、医療保険をやめるか検討する

この流れが、もしもの時も安心で、確実に貯金を増やす方法としておすすめです。

医療保険に入るか迷ったとき、どの保険に入るか迷ったとき、今回の内容を基準に考えてみてくださいね。

コメント