「いざというときの保険」って聞くと、みなさんはどんな保険を想像しますか?

がん保険とか、生命保険とか!

ひとみん

ひとみん「民間保険」のことですね。

(民間保険…?)

ひとみんでも実は、日本には誰でも使える「公的保障」があるんです!

(公的保障…?)

公的保障を知らないまま民間保険に入ると、必要以上にお金を払ってしまう可能性があります。

今回は保険を選ぶ前に、必ず知っておいてほしい公的保障を紹介します!

どうせ、むずかしい言葉だらけなんでしょ?

ひとみん大丈夫です!

この記事では、ざっくり噛み砕いて説明していくので、ご安心ください。

フワッと、雰囲気だけでも覚えてくれればOKです!

保険よりも知っておきたい「公的保障」

そもそも公的保障ってなに?

公的保障とは私たち国民の生活を守るために、国や自治体が運営している制度のことです。

すごくざっくり言うと、こんな感じです。

私たち「大変ことがあって、お金に困ってる…」

国「申請してくれたらお金あげます!」

「大変なこと」には病気やケガ、働けなくなったときなども含まれます。

病気やケガへの備えといえば、「自分で保険に加入するもの」だと思っている人もいるでしょう。

しかし、私たちは公的保障だけでもかなり守られているんです。

自分で加入する保険は「公的保障で足りない部分」をカバーするためにあります。

つまり、もしもの備えをぜんぶ自分でするような保険に加入する必要はないんです。

ひとみん保険料をムダに払うことになってしまいますからね…

だからこそ、保険に入る前にまずは「公的保障で私たちがどれだけ守られているか」を知ってほしいんです。

ここからは、特に知っておくべき公的保障の内容を、めちゃくちゃざっくり紹介します!

「へぇー、こんな制度あるんだ」くらいの気持ちで気軽に読み進めてくださいね。

意外と知らない?病気やケガで必要な金額とすごすぎる2つの公的保障

病気やケガのときにかかるお金を心配して、保険に入る人は多いと思います。

しかし、実際にどれくらいお金がかかるのか知っていますか?

わからないかも…

実際の金額を知らないままだと、どれくらい備えるべきかわからないままです。

この章では、医療費の負担を減らしてくれる2つの公的保障を紹介します。

2つの公的保障を知っておけば、病気やケガのときにどれくらいお金が必要かだいたいの予想ができるようになります。

すごすぎる公的保障①「健康保険」

まず1つめは「健康保険」です。

病院に行ったら保険証代わりのマイナンバーカードを出しますよね。

何のために出しているかというと、医療費を30%しか払わなくていいようにするためです。

残りの70%は、私たちが加入している「健康保険」が払ってくれています。

これだけでも、かなりありがたい制度ですよね。

でも大きな病気やケガをしたら、30%だけでも大きな金額になりそう…

そう思った人も次の制度を知れば、不安は一気になくなります。

すごすぎる公的保障②「高額療養費制度」

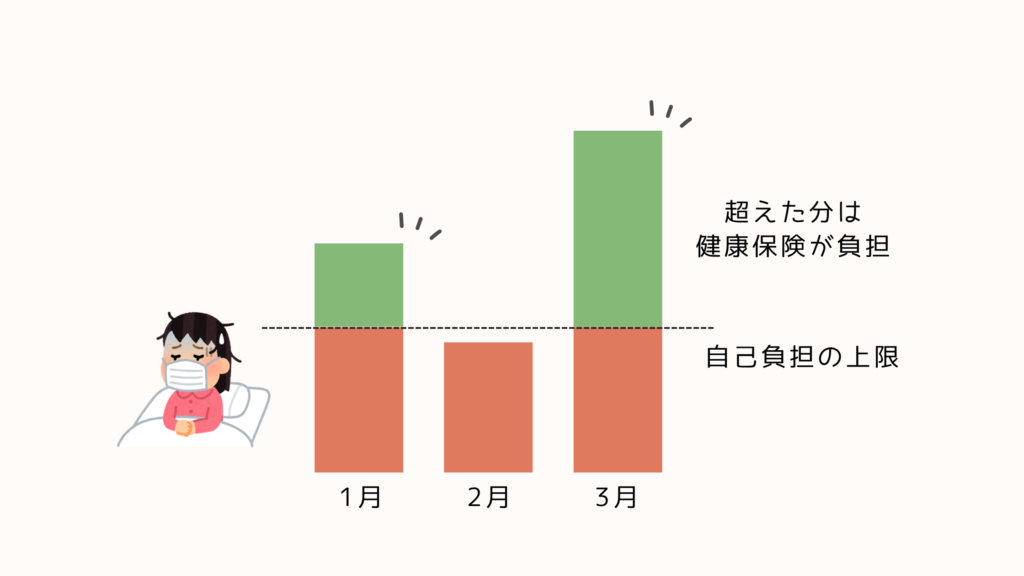

2つめの知っておいてほしい制度は「高額療養費制度」です。

あんまり聞いたことないという人も多いでしょう。

「高額療養費制度」は健康保険に加入していれば使える制度の1つで、

どれだけ医療費がかかっても、

1ヶ月に「一定の金額」までしか払わなくていいという制度です。

つまり、支払う医療費には「ここまでしか払わなくてOK!」という上限があるってことです!

病院で一時的に支払って、あとからお金が返ってくる場合もあるので注意が必要です。

1ヶ月の医療費の上限額は収入によって異なります。

簡単に表にまとめてみました。

| 区 分 | 自己負担の限度額 |

|---|---|

| 住民税非課税の方 | 35,400円 |

| 標準報酬月額26万円以下の方 | 57,600円 |

| 標準報酬月額28万~50万円の方 | 80,100円+(総医療費ー267,000円)×1% |

標準報酬月額とかわかんない!

ひとみん参考に私は、毎月の手取りは17万円程度で、

標準報酬月額は26万円以下に当てはまります。

それくらいの収入なら、1ヶ月に57,600円しか払わなくていいんだ…!

医療費の負担ってもっと大きいと思っていた、100万円以上かかると思っていたという人もいるでしょう。

1ヶ月にかかる医療費の上限額を見ると、貯金で備えることも難しくありません。

「健康保険」と「高額療養費制度」の2つの制度は、なんとなくの雰囲気だけでもいいので覚えておきましょう。

もしものときに「たしか使える制度があったはず!」と思い出せればOKです!

働けなくなっても生活を守ってくれる制度

医療費の負担が少ないことはわかった

でも働けない間の収入がゼロになるからやっぱり不安

ひとみんご安心ください!

病気やケガで働けなくなったときにも、使える制度があります。

働けなくなったときの公的保障①「傷病手当金」

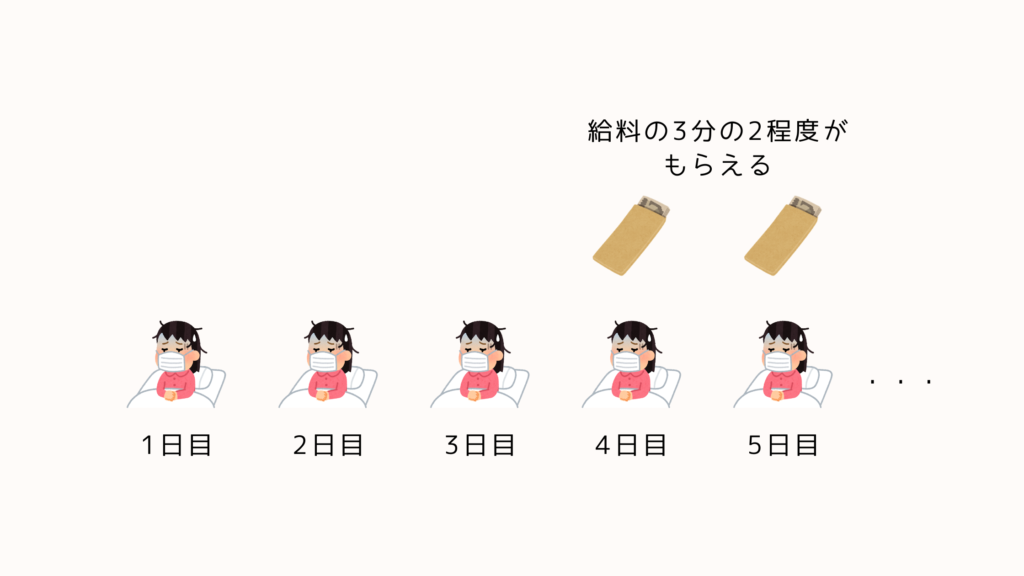

1つめは「傷病手当金」という制度です。

すごくざっくり言うと、傷病手当金は病気やケガで会社を連続で4日以上休んだ場合にもらえます。

もらえる金額は給料の約3分の2。

もらえる期間は最長1年6ヶ月です。

こんなにもらえる制度があるなんて…

今までどおりの給料と同じ金額がもらえるわけではないので、確かに収入は減ります。

それでも、収入が「ゼロ」にならないのは安心ですね。

〈 注意点 〉

傷病手当金という制度は「国民健康保険」にはありません。

会社員や公務員が加入するのは「協会けんぽ」や「健康保険組合」と呼ばれる団体の健康保険なので、傷病手当金の制度を利用できます。

一方、自営業の方など、会社に勤めていない方は「国民健康保険」に加入するため、傷病手当金の制度は利用できません。

自営業の方は特に、この違いはしっかり覚えておいてくださいね。

働けなくなったときの公的保障②「障害年金」

2つめの働けなくなったときの制度は「障害年金」です。

障害年金とは、病気やケガで障害のある状態になり、生活や仕事などが制限されるようになったときに受け取れる「年金」です。

「年金」って聞くと高齢になってから受け取るイメージがあると思いますが、障害年金は若くても対象になる可能性があります。

ただし、障害年金は障害の状態や年金の納付状況などによって、もらえるかどうか、いくらもらえるかが決まります。

傷病手当金よりは受け取れるハードルは高いですが、

「障害が残った場合にお金がもらえる制度がある」ということは知っておきましょう。

公的保障だけでは足りないケース

ここまで4つの制度を紹介してきました。

なんとなく感じている人もいるかもしれませんが、どの制度も「完璧」にカバーできるものではありません。

ひとみん自分で払わなければならない医療費はあるし、

収入のすべてが保証されるわけではありませんからね。

また、先ほど「傷病手当金」の説明をしたときに「国民健康保険には傷病手当金がない」とお伝えしました。

そのため、自営業の方は働けなくなった場合のお金はすべて自分で準備しておく必要があります。

そんな「公的保障だけでは足りない部分」をカバーするために「民間保険」があります。

「民間保険」は、保険会社など民間企業が提供する保険です。

国や自治体が運営する「公的保障」とはちがい、どんな保険に入るかを自分で決める必要があります。

ひとみん自分で決めなきゃいけないのが、みなさんを悩ませるポイントですよね…

しかし決め方はシンプルです。

「公的保障」と「貯金」で備えられない分だけ、保険に入ればOK!

例えば、

- 自営業の方は働けなくなったときに公的保障を受けられない可能性が高いので、「働けなくなったときの保険」に加入した方が安心かもしれません。

- 普段から車を運転する人は、もし事故を起こして高額な賠償金を払うことになったら、貯金だけではかなり厳しいので、「自動車保険」に加入しているかと思います。

このように、「公的保障」と「貯金」だけでは厳しい場合に備えるのが「民間保険」の役割です。

民間保険はあくまでも「足りない分」をカバーするもの。

民間保険だけで備える必要はないということは、覚えておいてくださいね。

保険は「公的保障を知ってから」考えよう

今回紹介した公的保障をざっくり、簡単におさらいしましょう。

| 公的保障 | 内 容 |

|---|---|

| 【健康保険】 | 医療費の30%だけ払えばOK |

| 【高額療養費制度】 | 上限より多く医療費を支払わなくてOK |

| 【傷病手当金】 | 4日以上連続で働けないときにお金がもらえる |

| 【障害年金】 | 障害の状態になったときにお金がもらえる |

病気やケガへの備えは公的保障だけでもかなり手厚いです。

「公的保障」+「貯金」だけでも、ある程度の備えはできます。

しかし公的保障と年金だけではカバーできないケースもあるので、そんなときは「民間保険」への加入を考えましょう。

ここで大事なのは「必要な保険」にだけ加入することです。

「必要以上の保険」は保険料がムダになってしまうので注意しましょう。

自分に必要な民間保険にだけ入るためには、次のステップで考えていくのがおすすめです。

ステップ① 公的保障を知る

ステップ② 備えとして必要な金額を計算し、貯金する

ステップ③ 公的保障&貯金でも備えられない分は民間保険に加入して備える

今回はステップ①の「公的保障を知る」というところをやっていきました。

病気やケガ、働けなくなったときに受けられる制度がある

今日はこのことを覚えられたら満点です。

焦らず丁寧に、ひとつずつやっていきましょう。

コメント